「火災保険と地震保険、ちゃんと理解して選べているかな?」

「地震の被害って、火災保険で補償されるの?」

「マンションの場合、地震保険ってどうなるの?」

こんな疑問を持ったことはありませんか?

住宅ローンを組む際にほぼ必須となる火災保険。さらに、日本に住む以上避けられない地震のリスクに備える地震保険。

しかし、実際に何が補償され、どのように選ぶべきなのか、意外と知らないことも多いかもしれません。

この記事では、そんな「火災保険」と「地震保険」のよくある疑問を20項目に分けて解説します。万が一に備えて、正しい知識を持ち、不安を解消しましょう!

- 1 火災保険や地震保険の正しい知識を持って、不安を解消しよう!

- 2 Q1.地震の被害は火災保険でまかなえる?

- 3 Q2.地震保険の内容は保険会社で異なる?

- 4 Q3.地震保険で補償される金額はいくら?

- 5 Q4.地震保険だけを単独で契約できる?

- 6 Q5.マンションの地震保険とは?

- 7 Q6.地震保険で支払われる保険金は?

- 8 Q7.地震の揺れでテレビやパソコンが壊れたら補償される?

- 9 Q8.失火し近隣を燃やしてしまった場合の賠償は?

- 10 Q9.火災保険ではどんなリスクをカバーできる?

- 11 Q10.免責金額とは?

- 12 Q11.窓からの雨や風の吹き込みによる損害は補償される?

- 13 Q12.建物を改築した場合、届出は必要?

- 14 Q13.火災後の仮住まいや宿泊費は補償される?

- 15 Q14.火災保険の家財保険って何?

- 16 Q15.火災保険料は建物構造で変わるの?

- 17 Q16.保険料を安くするには?

- 18 Q17.火災保険の保険金額の設定はいくらにする?

- 19 Q18.火災保険が支払われない場合とは?

- 20 Q19.特約ってどんなもの?

- 21 Q20.保険金請求に必要な書類は?

- 22 まとめ

火災保険や地震保険の正しい知識を持って、不安を解消しよう!

日本の国内、どこに住んでいても、地震から逃れるすべはありません。

2011年3月11日の「東日本大震災」や2016年4月14日の「熊本地震」、2024年1月1日の「能登半島地震」では最大震度7が観測され、家屋の倒壊、津波による被害、液状化、火災等による甚大な被害を受けました。

いつ起こるかわからない災害に対する備えは、火災保険や地震保険がカバーします。しかし、住まいを取り巻くリスクや、火災保険や地震保険の正しい知識を持つ人は、少ないのではないでしょうか?

今回は、火災保険や地震保険に関する疑問について、20項目に渡って解説します。不安解消の一助となれば幸いです。

Q1.地震の被害は火災保険でまかなえる?

火災保険では、地震による損害は補償されません。

火災保険では、地震による火災や、延焼・ 拡大した損害は補償されません。地震に対する損害については、火災保険に原則自動付帯の地震保険でまかないます。

火災保険には、「地震火災費用特約」が付帯できる場合があります。この特約をつけることで地震による火災に対する補償が受けられますが、補償額は損害の全額をカバーできるわけではありません。この特約には支払われる保険金額の上限があり、補償額は火災保険金額の5%程度、最大で300万円程度となるケースが一般的です。限度額を多くするオプションなどもありますが、地震保険の金額とも比較して、設定するか判断が必要です。

Q2.地震保険の内容は保険会社で異なる?

地震保険の補償内容や保険料は、どの保険会社でも共通です。

地震保険は「地震保険法」に基づいて政府と各保険会社が共同で運営しているため、どの保険会社でも補償内容や保険料が統一されています。なお、火災保険は保険会社ごとに補償内容が異なるため、比較検討が必要です。

Q3.地震保険で補償される金額はいくら?

地震保険の補償額は、火災保険で設定した保険金額の最大50%までです。

地震保険は政府と保険会社が共同で運営しており、財政的な制約から補償額は火災保険の50%までに制限されています。

建物と家財に対し、火災保険で設定した額の30%~50%の範囲で原則自動付帯となります。建物は5,000万、家財は1,000万までが限度額となります。

地震保険は被災者の生活再建を支援するための保険であり、住宅再建費用の全額を補償するものではありません。しかし、生活再建への役割を担う保険となりますので加入すべき保険です。

Q4.地震保険だけを単独で契約できる?

地震保険は火災保険に付帯するため、単独で契約することはできません。

火災保険は建物と家財の両方を補償対象として契約できます。地震保険もこれに準じ、建物と家財のどちらか、または両方を対象とすることが可能です。ただし、主契約である火災保険が建物のみを対象とする場合は、地震保険の補償範囲も建物のみとなります。

なお、火災保険の契約期間中であれば、途中から地震保険を追加契約することも可能です。

Q5.マンションの地震保険とは?

マンションの共用部分については、管理組合が地震保険を契約していることが一般的です。マンションの住民は専有部分および家財に保険を掛けます。

マンションは専有部分と共用部分に分かれます。専有部分の範囲は、マンションごとの管理規約によって異なるため、事前に確認することが重要です。

共用部分の地震保険は、ほとんどの場合、管理組合が契約し、管理費によって運営されています。

地震保険の保険料は、居住地域と建物の構造によって異なりますが、一般にマンションの専有部分は一戸建てよりも保険料が安くなる傾向があります。

Q6.地震保険で支払われる保険金は?

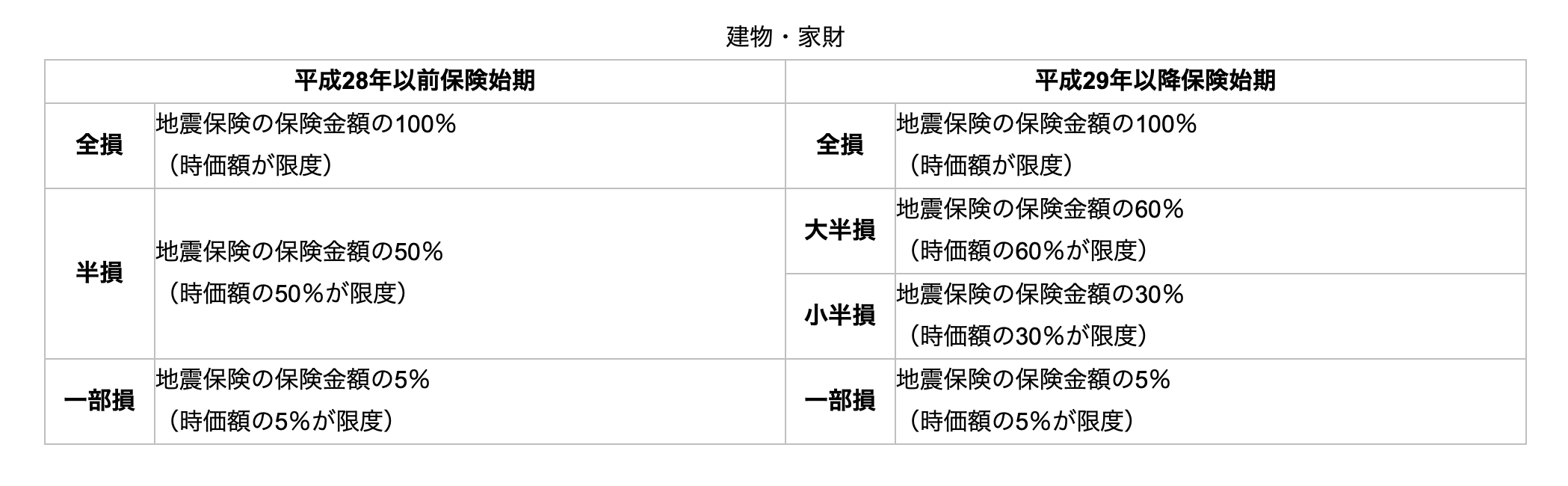

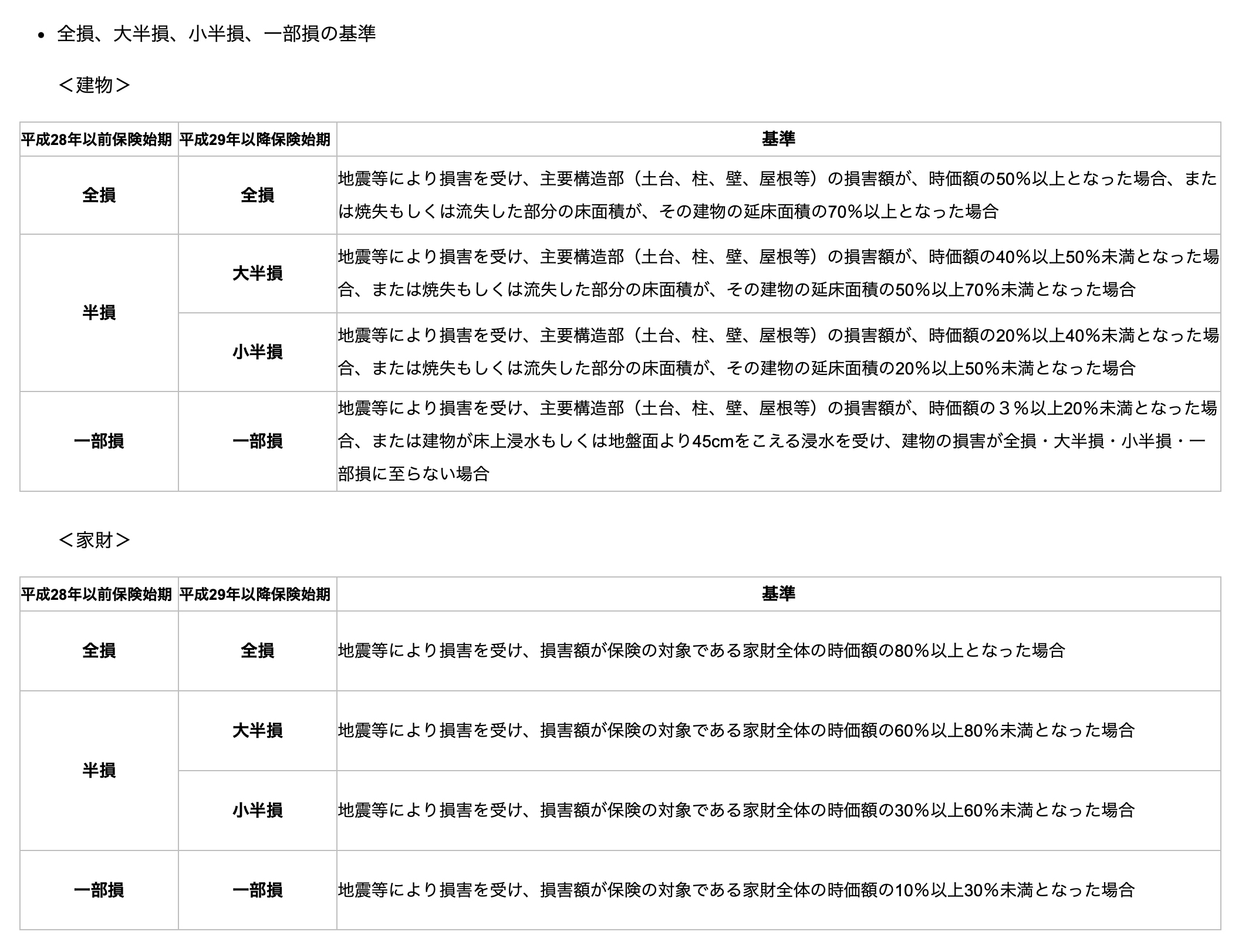

建物や家財(契約がある場合)の損害程度に応じて、全損(100%)、大半損(60%)、小半損(30%)、一部損(5%)の割合で保険金が支払われます。

地震保険では、火災保険のように実際の損害額をもとに保険金が支払われるのではなく、損害を全損、大半損、小半損、一部損の4区分に分類し、それぞれの区分に応じた割合(100%、60%、30%、5%)を保険金額に掛けた額が支払われます。

大地震発生時でも、公正かつ迅速に保険金を支払う必要があるため、この仕組みが採用されています。

引用元:地震保険制度の概要 : 財務省

Q7.地震の揺れでテレビやパソコンが壊れたら補償される?

家財保険に加入していれば、補償の対象となります。

テレビやパソコン、家具などは家財保険の補償対象となるため、契約していない場合は補償を受けられません。

家財の損害額が時価額(購入時の価格から経年劣化分を差し引いた額)の10%以上となる場合、保険金が支払われます。

Q8.失火し近隣を燃やしてしまった場合の賠償は?

重大な過失がない場合、法律上の賠償責任は発生しません。

このルールは「失火責任法」によって定められています。故意や重大な過失がなければ、隣家に被害を与えたとしても賠償責任を負うことはありません。

例えば、揚げ物の調理中に油を加熱したまま外出してしまった場合や、故意の放火があった場合は、重大な過失とみなされ、賠償責任が発生します。

法律上の賠償責任はなくても、近隣に損害を与えた場合には道義的な責任を感じる人が多いでしょう。

こうした場合に備え、火災保険には「類焼損害補償特約」や「失火見舞費用補償特約」などのオプションが用意されています。これらを活用することで、法律上の賠償責任がなくても、近隣の住宅や家財に延焼した損害を補償できます。

Q9.火災保険ではどんなリスクをカバーできる?

火災保険は、火災だけを補償するものではありません。

火災以外にも、以下のようなリスクが補償の対象になります。補償範囲は選択可能です。ただし、地震による損害は補償対象外のため、原則として自動付帯される地震保険への加入をおすすめします。

- 失火やもらい火による火災、落雷、ガス爆発などの破裂、爆発

- 風災、ひょう災、積雪による窓ガラスや屋根の破損

- 給排水設備に生じた事故等による水ぬれ

- 泥棒に窓ガラスを割られたことによる損害や家財の盗難

- 台風や集中豪雨による河川の氾濫などの水災

- 自動車の飛び込みや不注意による破損、汚損

Q10.免責金額とは?

保険事故が発生した際に、被保険者が自己負担する必要がある金額のことを指します。

免責金額を高く設定すると保険料は安くなりますが、免責金額が大きすぎると、肝心な時に保険金が支払われず自己負担が増え、保険をかける意味が薄れてしまいます。

各保険会社では、免責なし、3千円、5千円、1万円、5万円、20万円など、さまざまな設定があり、金額は保険会社ごとに異なります。

Q11.窓からの雨や風の吹き込みによる損害は補償される?

補償の対象外です。

ただし、台風等による飛来物で窓が破損し、その結果、雨や風が吹き込んだ場合は、風災として補償されます。

Q12.建物を改築した場合、届出は必要?

必要です。届出をしないと、保険金が支払われない可能性があります。

保険契約締結後に、建物の延べ床面積が増減した場合は、速やかに保険会社へ届出をする必要があります。

例えば、増築、改築、一部取り壊し、事故による一部消失などが該当します。

さらに、建物の構造や用途を変更した場合、または、建物や家財の所在地を変更した場合も、通知が必要です。

増改築などの結果、保険の引き受け範囲外となり、解約して新たに保険契約が必要になるケースもありますので、注意が必要です。

可能であれば、増改築の前に保険会社へ相談することをおすすめします。

Q13.火災後の仮住まいや宿泊費は補償される?

基本的には補償の対象外ですが、特約を付けることで補償されます。

多くの火災保険には、事故時諸費用特約というオプションが付帯されています。

仮住まいの賃貸住宅の家賃や、住宅が修復されるまでのホテルの宿泊費を補償することができます。

Q14.火災保険の家財保険って何?

火災保険のうち、建物内の家財を補償する保険です。

建物のみを対象とする火災保険では、家具や家電製品、衣類などの家財が火災で焼失しても補償されません。

家財を補償対象にするには、別途、家財保険を契約する必要があります。

貴金属や宝石、美術品などのうち、1個または1組が保険会社が規定とする金額を超えるものは「明記物件」とされ、事前に明細を提出して申告しないと、限度額までしか補償されない場合があります。

保険会社の指示に従い、適切に申告しておきましょう。

Q15.火災保険料は建物構造で変わるの?

保険料は、鉄筋コンクリート造の建物は耐火性に優れているため比較的安くなり、木造住宅は高くなる傾向があります。

住宅物件の構造級別は、防火性能の高さに応じてM構造、T構造、H構造の3つに分類されます。M構造はマンション、T構造はマンション以外の耐火建築物、H構造は非耐火建築物を指します。

一般的に、M構造→T構造→H構造の順で保険料が高くなります。

Q16.保険料を安くするには?

補償対象とするリスクを限定すれば、保険料を抑えることができます。

例えば火災や風災などに限定し、水ぬれ、盗難、水災、破損・汚損を補償対象から外すことで、保険料を軽減できます。

自治体が公開しているハザードマップを確認し、浸水予想区域や土砂災害危険区域、液状化の可能性があるかなど、立地条件を慎重に判断することが重要です。

Q17.火災保険の保険金額の設定はいくらにする?

再取得や再建築が可能な再調達価格を設定します。

保険金額とは、損害が発生した際に支払われる保険金の上限を指します。

保険金額を低く設定すると保険料は安くなりますが、物件取得時と同等のグレードの住宅を建てられなくなる可能性があります。

一方で、保険金額を高く設定しすぎると、保険料の負担が大きくなります。

そのため、現在と同等の住まいを建てられる金額を設定することが合理的です。

Q18.火災保険が支払われない場合とは?

故意の放火や重大な過失がない場合、保険金は支払われます。

重大な過失とは、例えば、揚げ物の調理中にガスの火が油に引火する危険性を認識しながら持ち場を離れて失火した場合や、煙草の不始末など、注意義務違反の程度が大きい場合を指します。

その他、以下の場合も保険金の支払い対象外となります。

- 戦争、内乱、暴動

- 地震、噴火、津波

- 核燃料物質による事故

- 保険の対象に欠陥がある場合(設計ミスによる不具合など)

- 自然の消耗、劣化、性質による変色、変質、さびなどの損害

- ネズミやシロアリによる被害

- 通常の使用や管理で発生するすり傷、かき傷、塗料の剥がれ落ちなどの外観上の損傷や汚損(機能の喪失や低下を伴わない場合)

Q19.特約ってどんなもの?

事故時に発生するさまざまな費用に備えるための追加契約です。

火災保険は、事故そのものによって発生した損害を補償する基本契約ですが、事故の状況によっては派生して損害や追加の経費が発生することがあります。これをカバーする追加契約が特約です。

特約には、火災保険に自動的に付帯されるものと、個別に保険料を支払って契約するものがあります。主な特約は以下の通りです。契約は任意です。

- 事故時諸費用特約

火災などで自宅に住めなくなった場合、仮住まいの賃貸住宅の費用やがれきの撤去費用などに充てられます。 - 失火見舞費用特約

自身が火元となり隣家へ延焼した場合、重過失がなければ失火責任法により賠償責任を負うことはありません。しかし、法的責任はないものの、お詫びの意思を示すための見舞金を支払うことができます。この特約により、失火見舞費用が保険金として支払われます。 - 類焼損害補償特約

自身が火元となり他者の住宅に被害を与えた場合、被害者の火災保険で不足する額を補償するものです。建物や家財に生じた損害額から他の保険で支払われる額を差し引いた金額を補償金として支払います。1保険期間の年度あたり最大1億円までの制限があります。 - 電気的・機械的事故特約

建物付属の機械設備に対する補償です。電気的事故(過電流によるスパーク・ショートなど)や機械的事故(部品の湾曲や破損など)を補償します。対象となる設備は、ビルトイン型のIHクッキングヒーター、オーブンレンジ、エアコン(室内機・室外機)、太陽光発電機、コンセント、ドアホン、浴室乾燥機などです。ただし、経年劣化によるサビやひび割れなどは補償対象外となります。また、メーカーの保証期間内であれば、そちらの保証が優先されます。 - 日常生活賠償特約

国内において、漏水事故など住宅の使用、所有、管理に起因する事故や、日常生活の事故で他人の生命・身体を害したり、財物に損害を与えた場合に、損害賠償を補償します。例えば、自転車で歩行者に衝突しケガを負わせた場合などの損害賠償に適用されます。

Q20.保険金請求に必要な書類は?

事故の状況や保険会社によって、必要な書類は異なります。

必ず請求先の保険会社に確認し、指示に従って必要書類を提出しましょう。

必要書類が揃わない場合、保険金額が減額されたり、支払われないことがあります。

参考として、必要となることが多い書類を以下に示します。

- 保険金請求書

- 修理見積書

- 罹災物件写真

- 罹災証明書

- 事故内容報告書(事故届出書)

- 損害明細書

- 住民票

- 印鑑証明書

- 建物登記簿謄本

- 保険金直接支払指図書

まとめ

火災保険と地震保険、それぞれの仕組みや補償内容について理解が深まりましたか?

火災保険では地震による損害は補償されませんが、地震保険と組み合わせることで、より安心して住まいを守ることができます。マンションの場合も同様に、個人で地震保険を契約し、万が一の備えをしておくことが重要です。

災害は予測できないものだからこそ、適切な保険を選び、いざという時に困らない準備をしておきましょう。この記事を参考に、自分に合った火災保険・地震保険を見極め、しっかりと備えておくことで、安心した暮らしにつなげてください。

正しい知識を持つことが、最大のリスク対策です。

あなたの住まいと大切な財産を守るために、今一度、保険の内容を確認してみましょう!

家を購入したいけど、火災保険がよくわからないという方は、ぜひ、朝日土地建物にご相談ください。グループ会社と協力し、火災保険のご説明、お手続き、万が一事故があったときのサポートまで、しっかり対応いたします。

弊社では、じっくりお話を伺うため、事前のご予約をおすすめしています。お客様のための時間を確保し、落ち着いた環境で、専門スタッフが丁寧に対応いたします。

ご予約は、WEBまたはお電話にて承っています。

皆様のご来店を、心よりお待ちしております。