「家を買いたいけれど、金利が上がりそうで不安…」そんな悩み、あなたも抱えていませんか? 日銀は2024年3月に17年ぶりの利上げを決行しました。政策金利上昇の流れを受けて、銀行の変動金利も上昇傾向にあります。住宅を購入したい方の中には、「金利が上がりそうで家を買えない……」と悩んでいる方も多いのではないでしょうか? そんな方に知っておいてほしい情報があります。

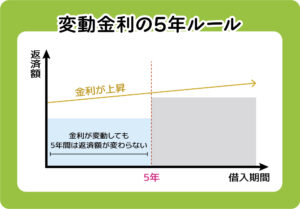

変動金利の5年ルールと125%ルール

つまり、たとえ金利が上昇するようなことがあったとしても、急激な家計への影響を極力抑えるためのルールがあるというわけです。しかし、返済額は変わらなくても、元金と利息の割合は変わってくる点には注意が必要です。

未払い利息に注意!

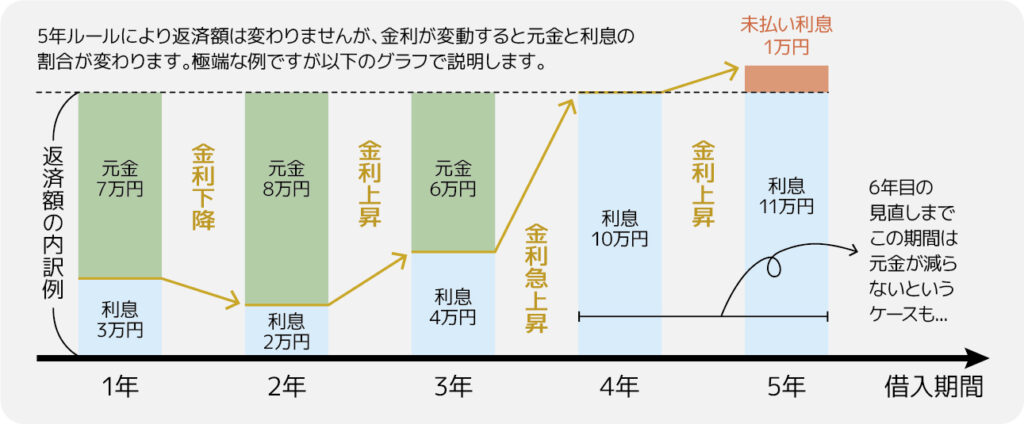

5年ルールにより返済額は変わりませんが、金利が変動すると元金と利息の割合が変わります。極端な例ですが、以下の図で説明します。

利息の割合が多くなった時、金利の上がり具合によっては、返済額の上限を超えた利息が発生することもあります。

この時払えなかった利息は「未払い利息」として残ることになります。

金融機関によりますが、未払い利息は途中で支払うか、最後にまとめて支払うことになります。

銀行によっては5年ルールと125%ルールがないことも

一部銀行では5年ルール、125%ルールを設けていません。金利の変動をダイレクトに受けてしまうという点はデメリットですが、金利上昇に連動して返済し、未払い利息が発生しないという点ではわかりやすいプランだと言えます。これから変動金利を選ぶのであれば、「少なくとも1%程度金利が上昇しても返済できるか」を考えて、余裕を持った返済計画を立てることが重要です。

まとめ

金利が上がりそうで不安を感じている方も多いと思いますが、住宅ローンを組む際には、金利の仕組みを理解し、将来の変動リスクを考慮した計画を立てることが大切です。焦らず冷静に選択し、自分に合った最適なプランを見極めてください。安心してマイホーム購入へ踏み出せるよう、しっかり情報を押さえておきましょう。

金利の上昇が気になる! でもマイホームが欲しい! と思ったら、朝日土地建物に行って返済計画のシミュレーションをしてみましょう!